一、引言

先驱和先烈

人们对为人类做出各种贡献的先驱者致以崇高的敬意,尤其敬仰和感恩为此而献身的先烈们,使其流芳百世。但是,对市场经济下的商业领域来说,似乎有些不同。商业的成功,需要天时地利人和,不论任何商业模式,即使是多么完美,尽管先驱者付出巨大努力,只要是机不逢时而成为先烈,都会被认为是失败者,还可能在某些行业会“遗臭万年”。其实质是,商业领域的先烈们大多都会浪费巨大的人力物力和财力,甚至对某些行业或商业领域发挥了负面的影响。

笔者在一年前提出的悬念

高空作业平台(AWP, aerialwork platform)本是工程机械里一个较小的细分行业,可近几年来,AWP租赁的市场迅速的由蓝海变成红海,也是工程机械行业的一个热点。

一年多前,笔者在《虚假的风口--高空作业平台的市场需求被高估了》一文中,讨论了AWP中国市场供求关系等宏观话题,以及对中国AWP市场的需求可能存在误判等观点,并且清晰的预测:“租价继续下降,出租率继续下行,是大概率事件,相关AWP租赁企业的盈利能力继续降低也是意料之中。市场竞争将更为激烈”。同时也提出了一个悬念:“大象称霸为王之争,有王者就必有其败者,谁有可能是第一个先烈,为行业的发展而献身呢?”

本文之目的

以当下AWP租赁市场环境下,就几个AWP租赁市场相关热点话题和对租赁价格下降的影响,以租赁大象(大规模企业)和兔子蚂蚁(中小微企业)为例,讨论了近几年AWP行业可能出现的变局。笔者一己之见,希望对相关者有点参考价值。

二、几个有争议的判断

1. 供不应求,还是供大于求?

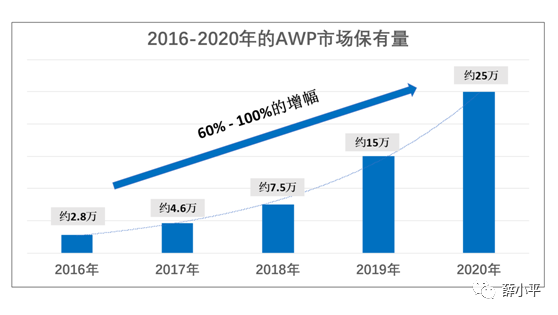

近几年,AWP中国市场需求大量增加,如图1(市场公开数据整理)所示,从2016年到2020年,每年市场销量增速大于60%,以此实际发生的市场情况来看,市场需求应该是供不应求,至少不是供大于求。

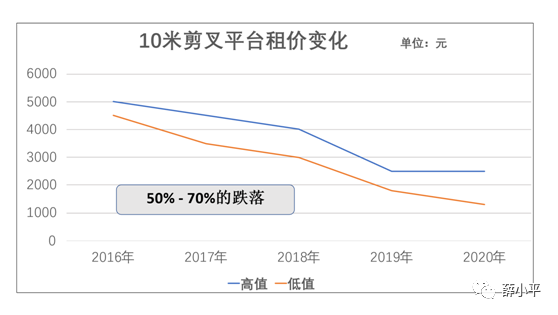

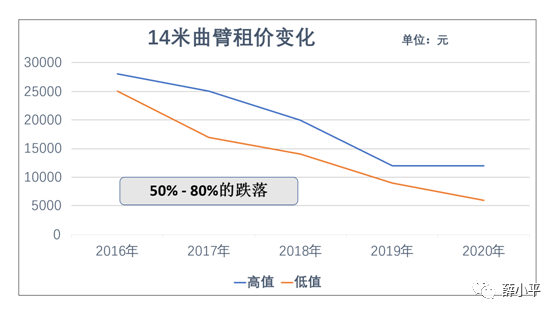

可从AWP的租赁价格来说,从2016年到2020年, AWP的租赁价格一路下跌,跌落约50%-80%(图2是常用的两种AWP产品的租赁价格的变化,为笔者自营和市场收集数据)。如此跌落全球同行业罕见。市场需求又似乎是供大于求,至少不是供不应求。

那么,市场需求究竟是供不应求,还是供大于求呢?

2. 中国AWP市场需求到底有多少?

对AWP中国市场需求的判断和预测,前几年流行以欧美日本发达国家的市场保有量、人均保有量、国家经济总GDP类比方法,按照如此预测的中国这几年的保有量已经是百万台以上了,显然这与中国市场实情有些出入。

毫无疑问,中国市场AWP的需求肯定是上升的,也是全世界需求增长最快的市场。假如这几年实际发生的60%-100%的增长率还可以继续保持,以2020年底保有量25万台左右为基数,两年后市场的保有量至少是约60万台以上。

但是,如果以所对应的租赁价格,以每年约20%多的跌落速度,两年后的租赁价格是当下的60%左右,要比2016年的价格要下降了约80%-90%,如此速率的价格跌落,可能还会继续支持每年60%-100%增长率吗?

3. 众说不一和唯一的共识

对以上的不确定性,相关各方有下列主要观点:

-

AWP的租金大幅跌落,是原来的租金太高了,大幅下跌完全是正常的市场调节现象,不影响市场销售量继续大幅增加,有望两年后60万的保有量,甚至更多……

-

近几年的市场保有量的大幅上升,为前几年租金太高所推动的,而租金的大幅下降,必然导致市场需求的大幅下降……

-

中国AWP市场的销售量大幅增加,租金的大幅下跌,都是因为租赁大象称霸为王之争的价格战的恶性循环所致,并不是市场实情……

-

在中国AWP的制造厂家,原本只是吉尼、捷尔杰、鼎力和星邦等几家,而如今许多海外名家继续涌入,国内工程机械巨头纷纷加入,使产能迅速成倍增加,并引发价格战,再加上融资租赁公司的金融杠杆和租赁大象的扩张需要,其综合效应当然是增量大幅上升,租价大幅下降。

笔者之见,AWP市场供求关系和对市场前景的预测,中外制造厂家、租赁企业的投资者、二级市场股票投资者、租赁大象和兔子蚂蚁,各自的利益点不同,“屁股决定脑袋”,对当下市场的认知和将来市场的预期,当然都是不同的,可以理解。

但是,相关各方都不得不承认一个事实:AWP租赁企业,不论是大象还是兔子蚂蚁,盈利能力是大大的下降了。

三、AWP规模经营与竞争力

1. AWP租赁大象设备规模膨胀的拼比

近几年来,尤其是2020年,国内AWP租赁大象都在设备规模上试比高,根据公开媒体信息整理:

宏信在2020年与鼎力和吉尼签署了年度采购协议,作为行业多年的老大,AWP已经突破5万台。

众能联合在2019年两次宣布融资达到15亿人民币,在2020年仍有资本方继续投入,AWP设备已经超过3万台。

华铁在2019年两次宣称融资人民币20亿投资AWP项目,现状约2.3万台多。

徐广联的AWP设备也近1.5万台。

各家大象公开宣传资料,都是以设备的大规模数量为自豪,以设备增加的速度为荣。

2. 瘦死的骆驼比马大

这是我们草原上广为流传的谚语。如果从体积绝对值的比较来看,“瘦死的骆驼比马大”,的确如此。但是,它的主题含义却弱化了一个重要的事实:骆驼,它死了!

去年5月22日,美国租车巨头赫兹申请破产,在其将死之时,依然手握10亿美元现金,还有56.8万辆租赁车辆和1.24万个经营点。它的规模大不大?大!可是还是要死了。

世界各方行家大都认为,赫兹租车的轰然倒塌,疫情仅仅是引发而已。破产之时的债务是190亿美元 (约合人民币1350亿元), 冰冻三尺非一日之寒,实质是数年来家大业大经营不易。根据欧美行业媒体报导,为清盘变现,包括库存近70万二手车,需要超低价快速出手!规模大了,这死法也不一样!

3. 单一AWP经营规模与利润的非线性关系

边际成本和边际收益是企业规模经营获得利润的重要概念。对工程机械租赁企业来说,持有设备的规模和种类是核心要素之一。就AWP单一租赁经营来说更是如此,涉及国家宏观经济和行业市场环境,企业管理水平,还体现出企业经营者对收益和成本的衡量理念。但是有一点是肯定的,设备规模与利润不是正比关系,设备规模的选择不合适,很可能导致边际利润等于零,企业出现亏损。

4. AWP规模经营全生命周期的低效率

至今为止,全世界的大型工程机械设备租赁公司,包括AWP租赁公司,其一般规律都是大规模的综合运营效率不如中小规模租赁企业高。大象租赁公司平均租赁价格和平均出租率要比兔子蚂蚁低10%-15%,二手机的平均销售价格要低10%-20%,对旧设备的维护成本也要高很多(笔者几十年的自营和市场收集数据)。这是租赁业务属性决定的,中国市场更是如此。大象租赁公司的规模优势,只是在多品种多类型设备的组合下,才可能突显。

5. 进和出的规模平衡

“吃的进去也得拉的出去”。二手机销售是AWP租赁公司重要的经营环节,大规模的“吃进”,必须有合理规模的“排泄”。否则,烂在肚子里的不良设备,都是对现金流的占用,并造成亏损。当下,AWP二手机的国内流动市场和出口贸易均尚未成熟,致使成交价低、成交困难,这是租赁大象为维持足够的经营现金流不得不付出代价。

6. 设备规模集采的比较优势是有限的

设备规模集采是大象的优势之一。制造厂家给大象集中购买设备的价格15%-25%的折扣,使得大象有市场价格75-85%的设备成本优势。可是与兔子蚂蚁的设备成本相比较,这个优势也是有限的。

如下照片是已经使用了近20年的AWP设备,其购入设备成本是新机的15%-30%左右,设备翻修如新,性能和租价与新设备相差很小。

这些设备是属于上海诚腾租赁公司的(自有设备近千台,新旧设备平均成本仅是新设备的40%-60%),全国类似这样设备成本结构的租赁兔子为数不少。理论上说,旧机的维护成本比新机高,可中国蚂蚁兔子最大优势之一,就是极低的维护成本和翻修如新的智慧和技能。相比之下,所谓流行的租赁大象的设备集采的比较优势被高估了。

四、迈向先烈的几步曲

尽管大象兔子蚂蚁的出身背景和现状大不相同,可走向先烈的特点和步骤都差不多:

1. 超低投资回报

根据现在的租价和出租率,AWP的投资收回期约4-6年(新设备),以平均值5年来核算,设备的再销售的残值约25%-60%,平均每年的投资回报约5%-12%。显然,就现在的市场环境下,AWP租赁的净利润是非常有限的,如果市场竞争进一步的激烈,其回报率还会更低。

2. 现金流断裂

拖欠应收款是中国基建市场普遍的相当长期的经济现象,租赁公司应收款回收困难是当下经营痛点之一。AWP制造厂家融资销售的周期一般是2-4年,如同房地产的“以租养房”的结果一样,AWP租赁的“以租养机”,仅仅靠AWP租赁收入偿还设备贷款是几乎没有可能的,这是造成现金流断裂的主要原因之一。融资租赁购买设备越多,产生的应收款绝对值越大,现金流断裂风险越大。

3. 设备变现的“慢性自杀”

租赁公司在出现资金短缺,自有资金无法补充时,救急的方法多是出售现有设备,如此状态下大量二手设备的低价急售,大量消耗了经营利润和经营实力。

4. 融资能力不足

如上各类风险出现时,要是没有足够资金储备的“救命钱”,也没有强有力的融资能力,资不抵债和破产关门的风险极大(如赫兹汽车)。

五、AWP规模经营出现的几个可能性

四大租赁大象出生背景和行业基础,涉及金融、国资和上市公司及行业新秀。可就企业发展之目的,不论是借以AWP租赁市场崛起之势,发展成为中国版的美国联合租赁,还是以增加设备扩大经营规模,寻求AWP租赁行业的霸主地位,有可能伴随着下列场景发生:

猜想a. 大象“绝杀”兔子蚂蚁群体?

租赁大象通过规模经营和残酷的价格战,为换取绝对优势的市场份额,把绝大部分蚂蚁和兔子淘汰出局,众大象威严而立瓜分市场,而兔子蚂蚁倒下“死光光”?

笔者认为,此猜想不可能发生。就现在的市场环境下,即使残酷的价格战,尽管有不少数量蚂蚁兔子“阵亡”,可这个群体给是不会消亡的,最多是群体内部中的个体换了几个名字而已(就美国和日本租赁市场,蚂蚁和兔子的市场份额依然是60%-70%)。

猜想b. 行业恶性价格战,争王必有其一死?

AWP四头租赁大象,就规模拼比和商业价格战之规律,有能力和有魄力,可以长期对打残酷价格战的, 大都是实力雄厚的老大老二。大象称霸为王之争,大王和二王之战,难免有其一死?

笔者认为,不一定。大王和二王都是强者,强者恒强。

猜想c. 老三或老四先出局?

城门起火,殃及池鱼。大王和二王之战,必然导向行业恶性价格战,租赁盈利水平下降,最先牺牲的却可能是老三或老四?

笔者认为,羊毛出在猪身上,狗买单,现代市场规律特点之一。老大老二争霸为王,老三老四遭殃,弱肉强食,丛林法则。其实质是老大老二可投入部分能量的价格战,或者以多品种多类型设备经营对冲风险,而老三老四却需要拿出绝大部分能量,甚至全部家当去拼命。此猜想是大概率发生。

猜想d. 兔子蚂蚁的“反扑”

大象销售二手设备的购入者,一定是兔子蚂蚁,兔子蚂蚁得到这些低廉的二手设备,如鱼得水,以更低的租赁价格进入市场,租赁市场价格会更激烈的竞争,其结果是大象的盈利能力进一步的降低?

笔者认为,此猜想的发生是有条件的。中国二手AWP市场形成还需要时间。但是,由于残酷的价格战,假如大象称王争霸的先烈出现,或者四败俱伤,其结果是短时间内数千上万的二手机进入二手设备市场流转,此猜想也就可能发生了。

六、兔子蚂蚁的命运和机会

中国成百上千家各类AWP大象兔子蚂蚁租赁企业,其背景和行业基础,规模和现状,涉及个人,合伙,民营,国资和上市公司及行业新秀,形形色色,各有千秋,较为复杂。

笔者之见,以AWP设备的投入方式,简单化分类为下列三种类型:

-

花别人的钱,为别人办事。

-

花别人的钱,为自己的事业。

-

花自己的钱,为自己的生存。

在AWP租赁市场的残酷价格战下,同样恶劣的市场条件,资金和设备投入方式不同,对应和努力就不同,其结果定然不同。绝大部分蚂蚁兔子属于最后一种类型,拼死夺命的动力必然是无穷大,其经营效率比租赁大象要高一些。再加上AWP的产品属性,兔子蚂蚁的竞争力仍然是存在的。以笔者近三十年行业经历之拙见,对兔子蚂蚁度过难关有如下建议:

-

实事求是,虚心和清晰的认知自身的能力和资金的边界,活下来为先,以就业为上,事业次之。

-

足够的耐心等待价格战的“大象争霸之果”。一头大象之亡,还是众象俱伤,可能就是数千上万台低价的二手设备进入市场。不仅是“瓜分大象之尸(二手设备)”的商机,而且此时厂家新设备的价格也是低潮之际,这正是兔子蚂蚁的增加实力和扩张的好机会。

-

放弃规模的“虚荣”,不要轻易追求“变型和变异”(小蚂蚁变大蚂蚁,蚂蚁变兔子),利润远比规模重要。永远追求利润第一。

七、结语

企业的大规模经营是其能够迅速发展壮大,商业竞争中制胜的重要法宝之一。AWP大规模经营的不仅是要有雄厚的资金或雄厚的资源,还需要人才的规模和行业经验的积累。但是,即使这些条件都具备了,还待天时(市场需求),符合地利(中国特色)。不论规模有多大,投入巨资有多少,皆应是“天下熙熙皆为利来”,如若“天下攘攘无利而为”,终将是浮云一场。

国企项目 精品工程

国企项目 精品工程

阳光采购 合法合规

阳光采购 合法合规

设备共享 基地共享

设备共享 基地共享

高质优价 降本增效

高质优价 降本增效

晋公网安备 14072502000143号

晋公网安备 14072502000143号